(来源:表舅是养基大户)

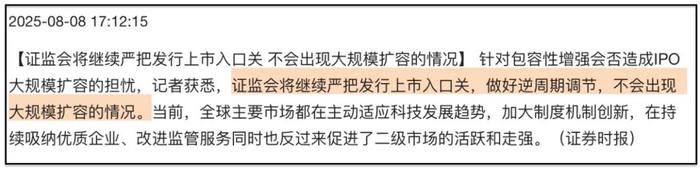

小伙伴们,今天先来学习,堪称也许是未来一段时间内,最重要的新闻之一,下图,监管定调,“A股的IPO,不会出现大规模扩容的情况”。

我按顺序,把这个事情,给大家理一下哈。

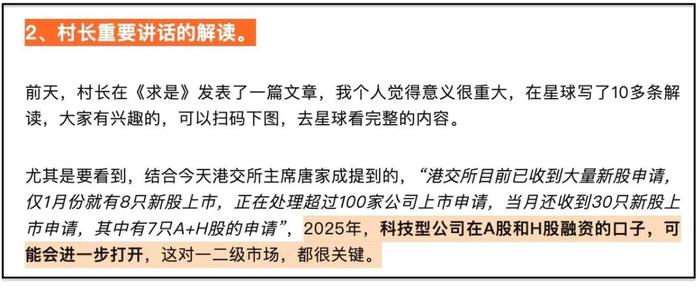

1、上图当中,增强资本市场的“包容性”,这个说法,始于春节期间,村长在《求是》发表的文章,我们2月初的时候,在《港股真硬啊》里,解读过,下图,不展开,感兴趣的,自己去回顾。

2、那么,什么是“包容性”?咱们不说虚的,在我看来,就是两块。第一,如果是一个很牛逼的科技型企业,但是短期内估计没法盈利,指标不符合要求,那么,A股能否包容它上市?第二,如果是在境外(美股、港股)上市的很牛逼公司,比如互联网巨头,它初期的股权结构设计,导致它在原有规则下,很难回A股上市,这时候,要不要包容它,包括用曲线救国等形式,推动它回A股上市?

3、好了,回到监管上述的表态,其并不是认为不需要“增强包容性”了,而是,告诉大家,“增强包容性”≠“IPO的大规模扩容”,换句话说,“增强包容性”的结果,是“IPO的结构性扩容”。

4、那么,IPO的“大规模扩容”,和“结构性扩容”,有什么区别?很简单,大规模扩容,是站在企业和券商的角度出发,我要募资,我要圈钱,我要赚承销费;而结构性扩容,是站在谁的角度呢?我认为,是站在“中国经济结构”和“A股权重股结构”,这两个结构改善的角度出发。

5、“中国经济结构”,就是所谓的新质生产力了,这是一张明牌,包括,本周,央妈联合七部委,发布的《关于金融支持新型工业化的指导意见》,证监会也是七部门之一,里面提到:

“到2027年,支持制造业高端化智能化绿色化发展的金融体系基本成熟......股权融资水平显著提升。”

6、而“A股权重股结构”,就是村长,在《求是》刊文里提到的,下面这段话:

“融资端看,我国上市公司总量已经不少,但结构尚不合理,头部上市公司科技含量还不高,支持科技色新和产业转型升级的作用发挥不够充分。”

如果你看这轮上证指数突破3600点后,前十大市值里,四大行和茅台遥遥领先,而除了宁德时代,科技类公司几乎不见身影,你就知道,上证要继续往上爬,有多难了(不是说四大行不好,而是这种规模指数,如果科技股含量低,成长性差,那么,指数的弹性就比较弱,这和美股,几乎就是两个极端,和港股的主流指数,也有巨大的差距)。

7、因此,这次监管的发声,几乎就是给市场一颗定心丸:

IPO会不会提速?

会的,今年前7月的融资规模,已经较去年同期有一定增幅,但与此同时,不会出现大规模扩容。

扩容的方向是什么?

一是对新质生产力有益的,对中国经济结构转型有帮助的方向;二是把境外上市的,具有核心竞争力和成长性的好公司,请回来,改善A股的权重股结构,让A股的指数,更具成长性。

这两点,是需要制度等,提高包容性的地方。

8、那么,最后说一句,为什么,这个表态非常重要?事实胜于雄辩啊。

下图,是2005年至今,历年的A股IPO募资总额,和上证指数的走势图。

可以看到,近20年,A股有过三次IPO的收紧区间。

第一次,2005年,因股权分置改革,IPO发行暂停1年多,然后,A股开启牛市;

第二次,2012年,新股发行进行体系改革,A股的IPO发行,再次暂停1年多,你猜怎么着,A股随后再次进入牛市;

第三次,就是2024年开始了,你看上面的图,去年全年,A股IPO合计674亿,仅仅高于上面的两次收缩区间,而2025年至今,A股的IPO募资,也仅仅600亿出头,而当下,指数依然在走高当中。

当然,需要指出,每次的行情,并不仅仅和IPO这一个维度相关,比如这轮,是国九条+至上而下重视股市+低利率驱动资金流入+美联储整体处于降息周期,等多方面共同促成的,但是,对IPO的审慎态度,确实是股市走强的其中一个重要因子。

而今天核心想表达的,就是,监管给了一颗定心丸,至少IPO这块,大家不用过于担心——目前来看,港股,成了企业融资需求释放的主要蓄水池。

当然,诚如标题所说,大家期待的慢牛,只是“进了一步”,要想真正实现慢牛,合理的IPO和再融资、严格的退市惩治、市场化的减持、中小股东的权益保护、对重视股东回报的引导、完善的做空机制,缺一不可,任重且道远。

......

今天就聊这么多,剩下的,我们周日晚上再聊吧。

还有个事情,再提醒一下大家,原来美股的账号,目前看来是拿不回来了,海南的市场监督管理系统的处理效率,令人感动,大家还是关注新号吧,差不多也重新养起来了,挺不容易的。

......