近日,广州慧谷新材料科技股份有限公司(下称 “慧谷新材”)披露首次公开发行股票并在创业板上市招股说明书(申报稿),拟登陆深圳证券交易所创业板。据深交所官网显示,慧谷新材创业板IPO已于12月9日获上市委会议通过。

作为一家聚焦高分子材料领域的平台型功能性涂层材料企业,慧谷新材凭借两大技术平台构建核心壁垒,在多个细分领域实现国产替代,此次 IPO 募资 9 亿元将用于产能扩建、研发升级及补充流动资金,进一步巩固行业地位。

一、公司概况与业务布局:双技术平台支撑 “1+1+N” 产业体系

慧谷新材成立于 1999 年,注册资本 4733.73 万元,法定代表人为唐靖,总部位于广州经济技术开发区。公司专注于功能性树脂和功能性涂层材料的研发、生产与销售,以分子结构设计为技术原点,构建起功能性树脂与功能性涂层材料两大核心技术平台,形成面向家电、包装、新能源、电子四大下游应用场景的 “1+1+N” 产业布局体系。

在技术储备方面,公司已拥有 84 项授权专利,其中发明专利 79 项(含 2 项美国发明专利和 2 项日本发明专利),参与制定 6 项国家标准、2 项行业标准及 9 项团体标准。截至 2025 年 6 月末,公司拥有 206 名研发人员,占员工总数的 27.28%,研发投入持续稳定,2022 年至 2025 年上半年研发费用分别为 4815.63 万元、5059.66 万元、5491.30 万元和 3219.01 万元,占营业收入比例分别为 7.26%、7.05%、6.72% 和 6.49%。

公司核心产品在细分领域表现突出:换热器节能涂层材料国内市场占有率超 60%,金属包装铝盖涂层材料国内市场占有率超 30%,同时是国内少数实现集流体涂层材料、Mini LED 用光电涂层材料国产替代的供应商。下游客户覆盖美的、格力、海尔、亿纬锂能、中创新航、三星、TCL 等国内外知名企业。

二、财务表现与成长性:业绩持续增长 盈利规模稳步扩大

报告期内,受益于高毛利率产品收入占比提升、行业需求增加及原材料价格下降等因素,公司经营业绩呈现稳健增长态势。2022 年至 2024 年,公司营业收入分别为 66359.92 万元、71737.18 万元和 81690.54 万元,年均复合增长 10.98%;归属于母公司股东的净利润分别为 3009.17 万元、10856.30 万元和 14578.66 万元,扣除非经常性损益后归属于母公司股东的净利润分别为 2683.66 万元、9601.14 万元和 14171.26 万元,盈利规模持续扩大。

2025 年上半年,公司业绩延续增长势头,营业收入达 49600.70 万元,同比增长 30.42%;归属于母公司股东的净利润为 10707.35 万元,同比增长 48.48%。其中,毛利率较高的集流体涂层材料和光电涂层材料收入占主营业务收入的比重由 2022 年的 11.28% 提升至 2025 年上半年的 18.79%,产品结构持续优化。

从业务结构来看,家电和包装领域是公司核心收入来源,2022 年至 2025 年上半年,家电领域收入分别为 25582.10 万元、27252.56 万元、32618.56 万元和 18531.61 万元,包装领域收入分别为 26420.08 万元、26807.91 万元、29667.68 万元和 17059.29 万元;新能源和电子领域增长迅速,2025 年上半年集流体涂层材料收入 6277.41 万元,同比保持快速增长,光电涂层材料收入 2973.11 万元,占主营业务收入的 6.04%。

三、募集资金用途:9 亿元加码产能与研发 夯实竞争优势

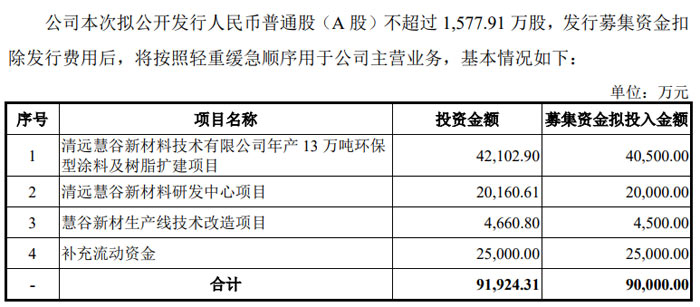

根据招股说明书,公司本次拟公开发行不超过 1577.91 万股普通股,占发行后总股本的比例不低于 25%,募集资金扣除发行费用后,将按轻重缓急用于四大项目,合计拟投入 9 亿元。

具体来看,清远慧谷新材料技术有限公司年产 13 万吨环保型涂料及树脂扩建项目拟投入 4.05 亿元,项目建成后将大幅提升公司产能规模;清远慧谷新材料研发中心项目拟投入 2 亿元,用于加强基础研究及工艺开发能力;慧谷新材生产线技术改造项目拟投入 4500 万元,将改善广州生产基地智能化制造水平;补充流动资金 2.5 亿元,将优化公司资金状况,支持主营业务持续发展。

公司表示,本次募集资金的有效投入将助力加快新质产能布局,提升技术创新能力,培育高附加值和技术壁垒的新质生产力,为实现 “全球领先的功能性材料科技创新引领者” 愿景提供支撑。

四、行业地位与国产替代:打破外资垄断 聚焦绿色发展

功能性涂层材料行业是国民经济重要配套产业,全球市场长期由外资主导,宣伟、PPG、阿克苏诺贝尔等国际巨头占据领先地位。我国涂层材料市场呈现 “大行业、小企业” 格局,工业领域国产替代空间广阔。

慧谷新材自设立以来,先后实现换热器节能涂层材料(2000 年)、金属包装涂层材料(2005 年)、光电涂层材料(2017 年)、集流体涂层材料(2018 年)的产业化,打破了帕卡濑精、PPG、杜邦等外资企业的垄断格局。公司产品符合国家绿色发展政策导向,聚焦水性、无溶剂型环保涂层材料研发,响应低 VOCs 排放要求,在行业转型中具备先发优势。

下游应用领域的持续增长为公司提供了广阔市场空间:空调行业产量稳步增长,5G 基站及数据中心建设推动工商用空调需求提升;食品饮料罐化率提高带动金属包装涂层材料需求;新能源汽车和储能行业快速发展促进集流体涂层材料放量;Mini/Micro LED 技术推广推动光电涂层材料市场扩容。

五、风险提示与未来展望:多重风险需警惕 技术创新驱动增长

招股说明书提示,公司面临多重风险因素:经营业绩可能受宏观经济、市场竞争、原材料价格波动等影响;主要产品销售均价呈下降趋势,若价格大幅下滑将影响盈利能力;新产品产业化进展可能不及预期;存在安全生产及环境保护风险;应收账款、应收票据及应收款项融资余额较大,可能面临坏账风险等。

未来,慧谷新材将坚持 “功能性树脂 + 涂层材料” 双核心产品线战略,持续推进关键材料国产化与绿色环保方向协同发展。公司将加大研发投入,完善技术平台建设,拓展家电、包装、新能源、电子等领域的应用深度与广度,推动功能性材料本土化、绿色化进程,突破 “卡脖子” 技术,打造全球功能性材料领域的 “中国标杆”。

需要注意的是,公司本次发行申请尚需经深圳证券交易所和中国证监会履行相应程序,招股说明书不具有据以发行股票的法律效力,投资者应以正式公告的招股说明书作为投资决定的依据。