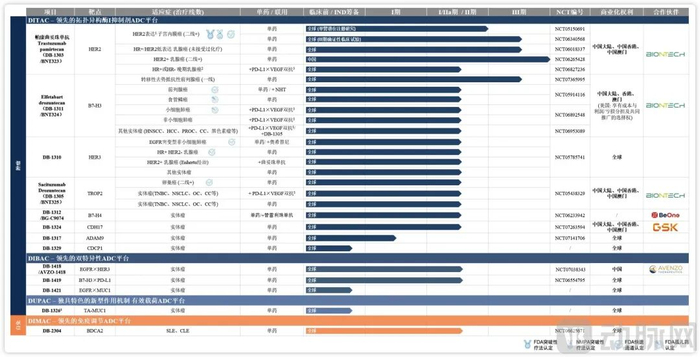

映恩生物港股上市14个月后,闯关科创板募资41亿。

数字背后是一条企业清晰的发展轨迹,BD变现能力已被验证,但随着管线的推进,研发支出的增长速度正在超越BD收入。仅靠卖管线换现金流,已经不足以支撑企业发展。科创板的募资计划,正是为了填补这个缺口。招股书披露其中绝大部分将用于DB-1311和DB-1310的全球3期及注册性临床试验,剩余少部分将用于早期管线、技术平台迭代和补充营运资金。如果说港股阶段,映恩生物的商业化策略主要以海外BD授权为主,国内布局相对薄弱。那么在科创板招股书上则补全了本土商业化逻辑。例如核心管线HER2 ADC药物DB-1303就与三生制药签订合作协议,授权其获得DB-1303多个适应症在中国内地、香港特别行政区和澳门特别行政区的商业化合作权利,锁定成熟肿瘤药销售渠道。映恩生物创始人朱忠远在合作公告中明确表示“三生制药拥有丰富的销售经验和卓越的商业化能力,产品线协同效应显著,是理想的商业化合作伙伴。”招股书中,映恩生物明确表示走的是轻资产、高效率商业化路径,在管线兑现的关键时期规避自建团队的高昂成本,采用海外授权+本土合作的模式,既保留BD的竞争力,又快速补齐国内商业化短板。H+A布局的背后,一次精准的卡位多一条融资渠道只是表象,占据生态位才是重点。从长远来看,推进全球3期临床除了时间还需大量的资金。不管是DB-1311的前列腺癌全球3期、还是DB-1310的低表达乳腺癌的全球3期,动辄都是10亿级的投入,并且一旦开始就不能停下,否则沉没成本就难以接受。港股市场并非没有资金,但它的钱有两个特点,首先是贵,再融资折价大、股权稀释严重;其次是短,流动性随时可能被宏观情绪抽干。而科创板的资金则相反,41亿募资一次性到位、定价机制更稳定、投资者结构是长线机构+战配主导,本质上可以为未来几年的确定性投入锁定相对便宜的确定性资本。更重要的是ADC资产的重新定价。在港股市场,映恩生物被归入ADC赛道,对标荣昌生物、科伦博泰等,这些企业的估值主要锚定在BD交易金额上,并且深受全球美元基金退出周期的影响,当遇见美联储降息预期、美元资本撤离新兴市场时,估值体系会大幅波动,进而折价。在科创板,映恩生物可以讲一个完全不同的叙事。它是ADC领域罕见的红筹回归样本,不仅拥有自主可控的底层ADC技术平台、还有全球化临床执行力、并且经过超60亿美元的BD交易验证。这些标签在A股市场对应的是国产替代+源头创新+硬核科技的叙事逻辑,能够吸引更多长线资金的配置。即便最后的发行估值不如预期的这么高,但依靠中国自主可控的ADC平台能力这个评价体系,映恩生物依然可以获得本土定价权。即使港股因外部环境波动而估值承压,A股仍能提供相对稳定的市值支撑和股权质押基础。这种双循环架构,或将成为未来中国Biotech的标配。ADC的下半场,映恩想要的更多。中国ADC赛道正在从License-out时代迈向Co-development时代。早期发展阶段,映恩生物同其他ADC企业一样,走的是发现管线、做出数据、然后把海外权益卖给MNC的路子,但科创板招股书透露了一个微妙的变化。映恩生物在DB-1311的合作上行使了与BioNTech共同承担美国成本、分享利润或亏损的选择权。也就是说,映恩不再满足于卖了就撒手,而是要在美国这个大市场亲自上桌看看该如何操盘。这意味着映恩生物有意从Biotech向Biopharma转型。而这个转型的资本需求包括自建商业化团队/共同推广体系的运营成本、美国市场准入的隐性开支、以及万一竞品抢先时的加速反击,都不是33亿存量现金能从容覆盖的。与此同时,赛道本身的竞争窗口也在收窄。HER2/TROP2已是红海,第一三共的Enhertu(DS-8201)定义了标准,科伦博泰的SKB264(TROP2 ADC)已经获批,恒瑞医药的SHR-A1811(HER2 ADC)虎视眈眈,HER2和TROP2赛道已经拥挤到近乎惨烈。映恩生物的核心竞争力在B7-H3(DB-1311)和自免ADC(DB-2304,全球首款B7-H3靶向自身免疫ADC)上,这两个方向虽然避开了惨烈的正面碰撞,但也要求跑得足够快,才能在别人追上来之前把3期数据读出来、把BLA交上去、把市场占位卡住。映恩生物的科创板受理,释放了一个信号,优质红筹创新药企的H+A双循环通道已经打开。对于行业而言,这也是一个风向标。如果映恩生物成功过会,或将大概率引发一波港股18A企业的回归潮。那些在港股证明过技术价值、但受困于流动性和估值折价的Biotech,都将会重新评估H+A架构的战略意义。