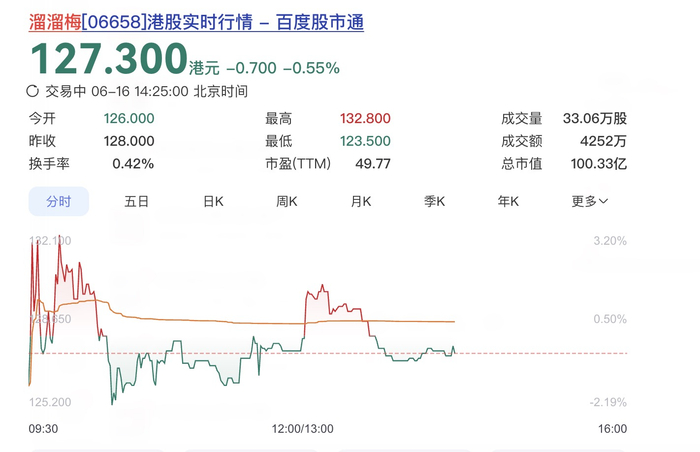

【亿邦原创】6月16日消息,昨日,溜溜梅股份有限公司(以下简称“溜溜梅”)登录港交所,股票代码为06658.HK。截至昨日16时收盘,溜溜梅每股128港元,较发行价43.58港元上涨193.71%。截止今日14时25分,溜溜梅每股127.3港元,市值达100.33亿港元。

其招股书显示,此次所募资金将用于扩大产能、提升品牌知名度、扩大销售网络及开拓国际市场、招聘研发人员及推进研发计划、运营资金及一般公司用途等方面。

溜溜梅的上市历程长达七年。2019年6月,其向深交所创业板递交A股上市申请。当时,溜溜梅为应对销售增长步伐放缓的问题,启动了品牌战略升级。而战略升级导致了收入暂时下降以及营销及推广开支大幅增加,进而使其净利润预期大幅减少,且无法满足A股上市申请的实质性财务要求。因此,2019年12月8日其撤回了A股上市申请。

2025年,溜溜梅分别在4月、10月向港交所提交招股书,但都因时效问题失效。今年5月21日,溜溜梅第三次向港交所递交上市申请,并将上市主体从“溜溜果园集团股份有限公司”更名为“溜溜梅股份有限公司”。

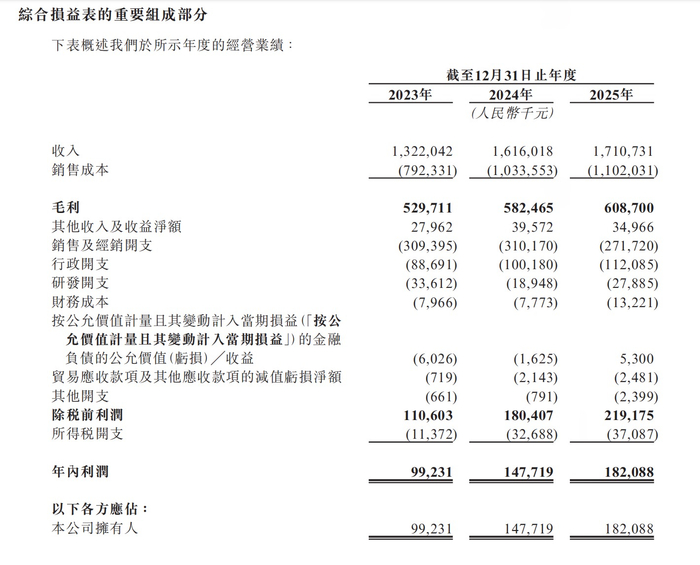

招股书显示,2023年至2025年,溜溜梅总收入分别为13.22亿元(人民币,单位下同)、16.16亿元及17.11亿元,净利润分别为0.99亿元、1.48亿元及1.82亿元。

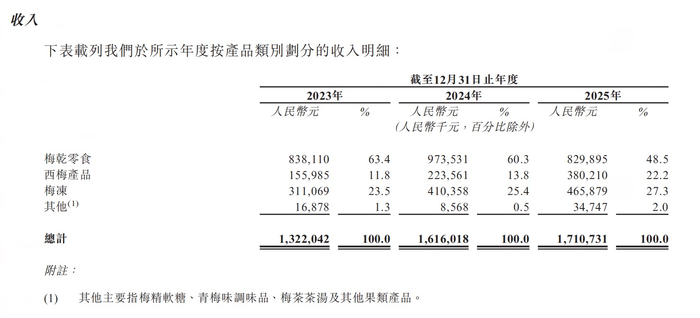

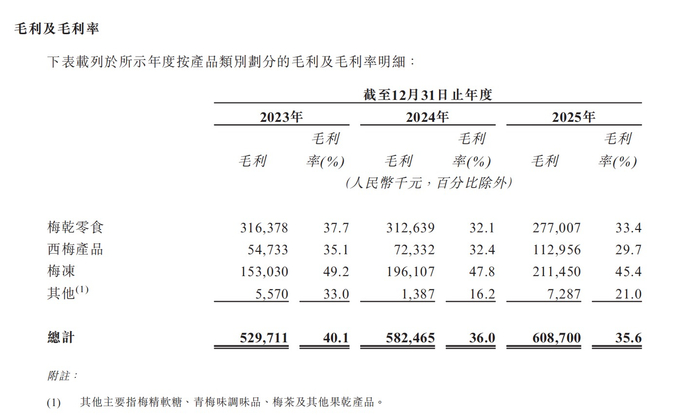

从产品类别角度看,溜溜梅的产品类别主要有梅干零食、西梅产品、梅冻和其他产品(主要指梅精软糖、青梅味调味品、梅茶茶汤及其他果类产品)。2023年至2025年,来自梅干零食的收入在总收入中的占比呈减少状态,西梅产品与梅冻的收入占比逐年增加。

不同产品的毛利表现上,2023年至2025年,梅干零食、西梅产品、梅冻的毛利率均为下降趋势。2025年,这三类零食的毛利率分别为33.4%、29.7%、45.4%。

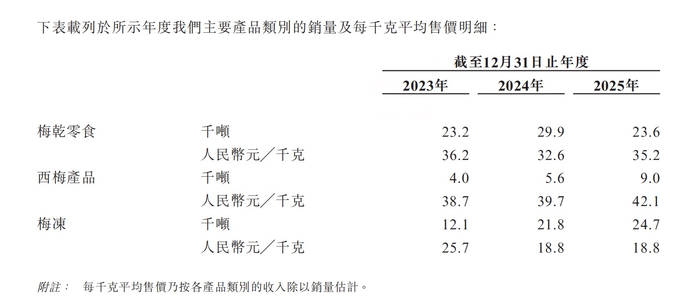

从产品类别的销量和每千克平均售价来看,2023年至2025年,梅干零食和梅冻产品的每千克平均售价有所下降,西梅产品的每千克平均售价连年上升。

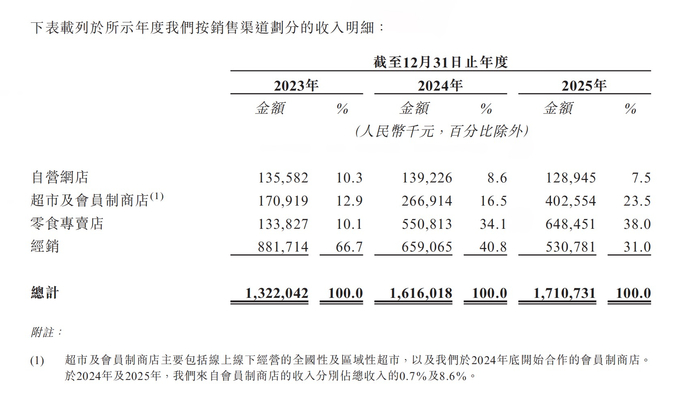

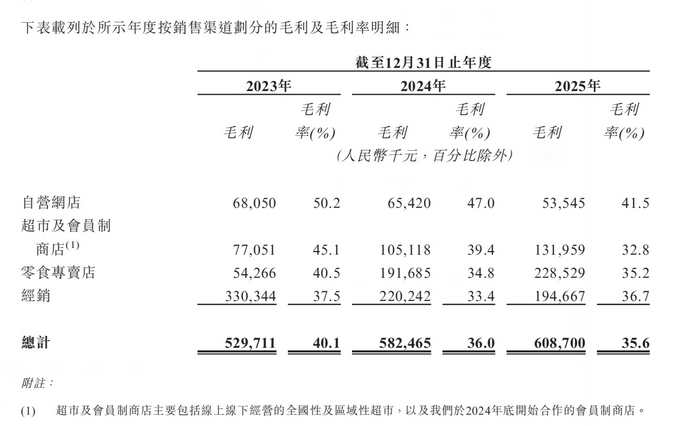

按销售渠道来看,2025年,溜溜梅来自自营网店的收入为1.29亿元,占总收入的7.5%,该渠道的毛利率为41.5%;来自超市及会员制商店的收入达4.03亿元,在总收入中占比23.5%,这一渠道的毛利率为32.8%;零食专卖店贡献6.49亿元,占总收入的38.0%,该渠道毛利率为35.2%。

可以看到,2023年以来,溜溜梅的渠道战略专注于发展会员制商店及连锁零食专卖店。2024年底,溜溜梅开始与会员制商店合作,2024年及2025年,其来自会员制商店的收入分别占总收入的0.7%及8.6%。在和会员制商店的合作中,溜溜梅推出了优质产品(如智利无核西梅),其定位为迎合中高收入消费者;其还推出专为会员制商店消费者开发的差异化包装及量身定制的产品组合。据悉,其高端产品“皇梅”在一家高端会员制商店独家销售,上市八天内成为该会员制商店新品热度榜第一。

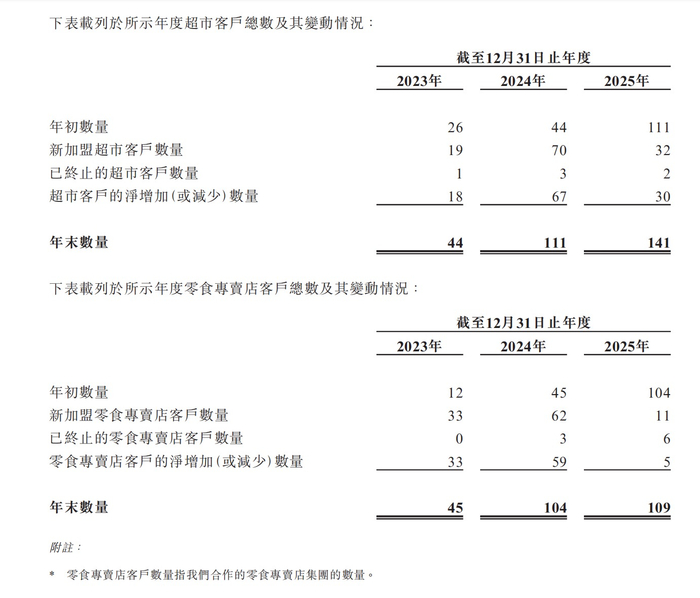

从占比来看,连锁零食专卖店是为溜溜梅贡献收入最高的渠道。一个明显变化是,2022年、2023年,溜溜梅最大的客户是一家领先的全国连锁超市。到了2024年、2025年,其最大的客户变为了全国连锁零食专卖店。截至2025年12月31日,溜溜梅合作的零食专卖店集团的数量为109个。

招股书显示,根据弗若斯特沙利文的资料,2024年,溜溜梅在中国果类零食行业、中国天然成分果冻行业的零售额排名中均位于第一名。其中,其在中国果类零食行业的市场份额达4.9%、在中国天然成分果冻行业市场份额为45.7%。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。